IBS – Internal Bar Strength Strategie

Internal Bar Strength (IBS) Indikator: Eine Trading-Strategie mit großem Potenzial

Wenn Sie ein erfahrener Trader sind, kennen Sie wahrscheinlich viele der technischen Indikatoren, die verwendet werden, um den Markt zu analysieren und Handelsentscheidungen zu treffen. Einer dieser Indikatoren, der in letzter Zeit an Popularität gewonnen hat, ist der Internal Bar Strength (IBS) Indikator.

Der IBS Indikator ist ein Oszillator, der die interne Stärke eines Tages misst und auf Basis der Beziehung zwischen Eröffnungs-, Hoch-, Tief- und Schlusskursen berechnet wird. Der Indikator variiert zwischen 0 und 1 und wird häufig verwendet, um Überkauft- oder Überverkauft-Bedingungen aufzudecken.

In diesem Artikel möchten wir eine Handelsstrategie vorstellen, die auf dem IBS Indikator basiert und großes Potenzial bietet. Wir testen die Strategie auf dem ETF des S&P500 (SPY)

Die Regeln dieser Strategie sind einfach:

- Wenn der IBS Indikator des Standard & Poor’s 500 ETF (SPY) für den heutigen Tag unter 0,22 liegt, kaufen wir den SPY ETF zum Schlusskurs

- Wir verkaufen die Position, sobald der IBS-Indikator für einen nachfolgenden Tag über 0,88 liegt erneut zum Schlusskurs

Der Vorteil dieser Strategie liegt darin, dass sie relativ einfach zu implementieren ist und keine komplexen Berechnungen erfordert. Darüber hinaus ist der IBS-Indikator in der Regel ein zuverlässiger Indikator für potenzielle Trendwenden, was es uns ermöglicht, den Markt mit größerer Genauigkeit zu timen.

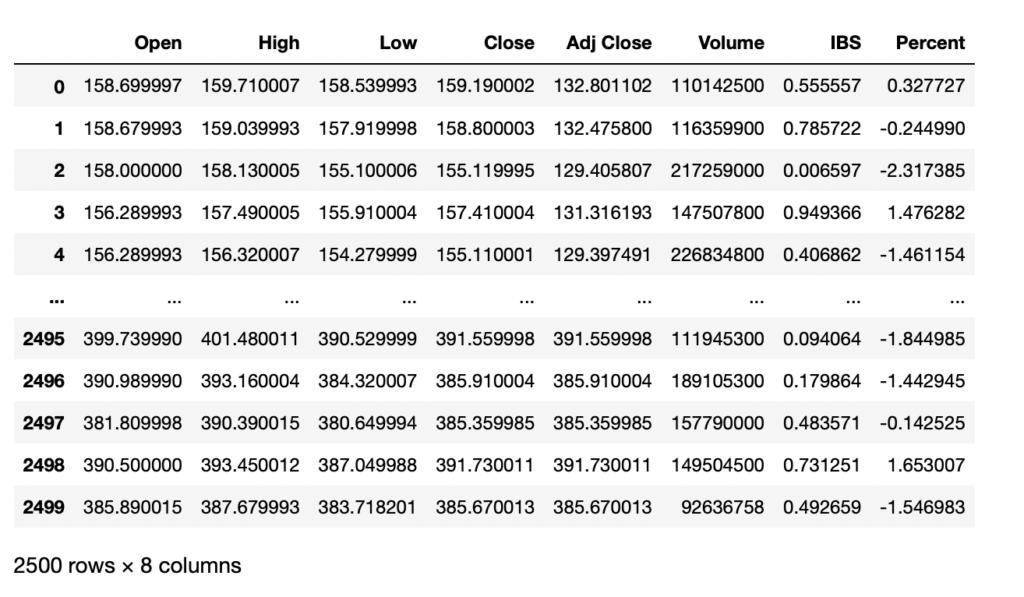

Die Historischen Daten importieren wir mithilfe der Yahoo Finance API. Wir berechnen den IBS pro Tag und die Prozentualen Änderung um den Gewinn & Verlust festzustellen.

Unser Backtest umfasst die historischen Daten der letzten 2500 Handelstage was ca. 10 Jahren entspricht.

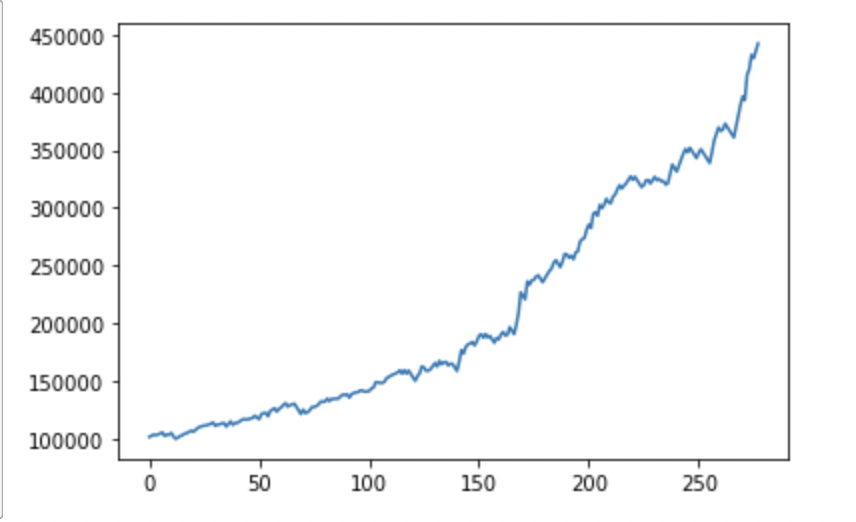

Die Ergebniskurve sieht sehr vielversprechend aus:

In den letzten 2500 Handelstagen hätte die Strategie einen Gewinn von knapp 342.000 EUR bzw. 342% ertradet. Wir sehen ebenfalls das die Ergebnisse sehr konstant sind und es keine größeren oder langanhaltenden Einbrüche gibt.

Der maximale Drawdown liegt bei ca 24%. Mit einiger maximalen Verlustdauer von 12 Trades. Zusätzlich haben wir eine Gewinnwahrscheinlichkeit von 72.69 % mit 173 positiven Trades und 64 negativen Trades. Die Gesamtpartizipation am Markt ist 1065 / 2500 Handelstagen.

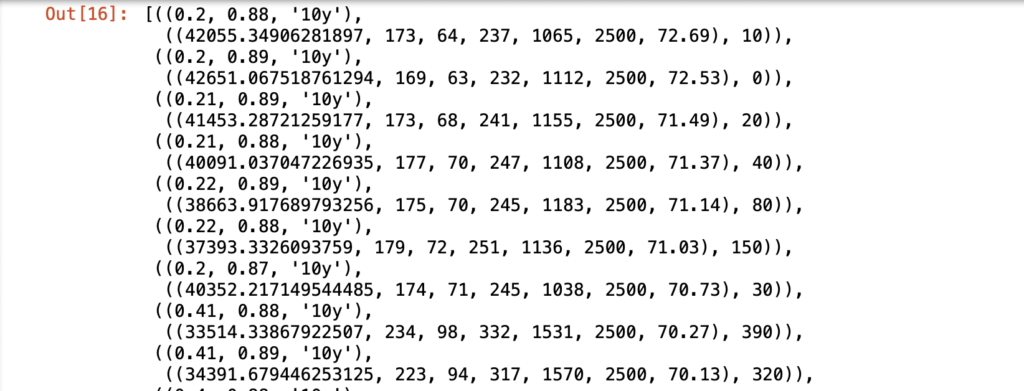

Vielleicht fragt Ihr euch wie wir die optimalen IBS Werte für diese Strategie ermittelt haben. Hierzu haben wir jede mögliche IBS Kombination aus Minimum und Maximum in einem Backtest durchlaufen lassen.

Die Ergebnisse sind wie folgt:

Wenn Sie diese Strategie ausprobieren möchten, denken Sie daran, Ihr Risiko zu verwalten, Stop-Loss-Orders zu setzen und immer Ihre eigene Recherche durchzuführen, bevor Sie irgendwelche Investitionsentscheidungen treffen. Insgesamt ist die IBS-Strategie eine vielversprechende Möglichkeit, von den Preisbewegungen zu profitieren, die durch Überkauft- oder Überverkauft-Bedingungen verursacht werden können.

Die Strategie hat insgesamt eine sehr solide Perfomance. Wir traden selbst diese aktiv in unserem Portfolio mit einem weitern Indikator der die Perfomance der Strategie nochmal verbessert. Neben dem ETF SPY funktioniert die Strategie sehr gut in einigen weiteren Märkten / Assets. Den gesamten Code inklusive Backtests für die zehn besten ermittelten Märkte findet Ihr in unserem Webshop.

Des Weiteren haben die Abonnenten unseres Monatlichen Newsletter die Strategie mit Code & Backtests in der Januar Ausgabe dieses Jahr erhalten. Jeden Monat erhalten unsere Abonnenten eine voll ausgefertigte Strategie inklusive Code und Backtest und unsere Stockpicks für den kommenden Monat.

Abonniere auch du unseren Newsletter und profitiere von unseren Quantitativen Handelsstrategien.